Klouzavý průměr je velmi užitečným nástrojem, hojně využívaným v mnoha různých odvětvích, tedy nejen v tradingu. Já se v dnešním článku pochopitelně podívám na klouzavé průměry z hlediska burzovního obchodování.

A nebojte, dnešní článek bude zaměřen především prakticky, kdy se pokusím na reálných datech ověřit, jakým způsobem co nejefektivněji tento mocný, nicméně mnohými špatně interpretovaný, nástroj používat.

Tedy všechny mé konkrétní myšlenky a názory ohledně klouzavých průměrů budou podloženy především vlastními výzkumy a konkrétními testy. Žádné suché teoretizování a obecné poučky, ale praxe.

V poslední době jsem se opět poměrně intenzivně pustil do práce se skvělým tradingovým programem Amibroker. Pro ty, co Amibroker neznají, se jedná o software pro pokročilou technickou analýzu burzovních trhů. Tento pracuje s vlastním skriptovacím jazykem, lze v něm tedy mimojiné programovat vlastní indikátory a strategie. Osobně jej využívám především k ověřování základních myšlenek a tržních tendencí, vývoji a historickému testování (backtest) konkrétních obchodních systémů. Právě pomocí Amibrokeru jsem prováděl všechny testy, které jsou součástí dnešního článku.

Nyní ve zkratce. Klouzavé průměry, jak jistě víte, lze využívat dvěma způsoby:

- Jednak jako nástroj, díky kterému objektivně časujeme vstupy a výstupy,

- dále jako nástroj, pomocí kterého analyzujeme aktuální trend trhu.

V rámci dnešní případové studie budu pracovat se dvěma periodami jednoduchého klouzavého průměru (moving average), a to rychlejší = 50 a pomalejší = 200. Do začátku si stanovím dvě základní podmínky, se kterými budu v průběhu studie pracovat. Jedná se o tyto:

- Pokud rychlejší klouzavý průměr (MA50) překříží pomalejší klouzavý průměr (MA200) zespoda nahoru = UPtrend

- Pokud rychlejší klouzavý průměr (MA50) překříží pomalejší klouzavý průměr (MA200) shora dolů = DOWNtrend

Strategie křížení klouzavých průměrů

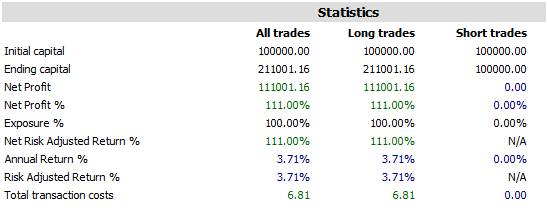

Abychom se měli od čeho odpíchnout a s čím porovnávat (tzv. benchmarking), tak se jako první podíváme na vývoj ceny trhu, se kterým budu pracovat v rámci dnešní studie. Zvolil jsem historická denní data akciového indexu S&P 500 (ticker ^GSPC) za období od 1.1.2000 do 30.6.2020. S tímto trhem a v rámci tohoto časového úseku budu pracovat v průběhu celé dnešní případové studie.

Jak vidíte z výsledků, roční výnos prostého nákupu a držení (buy and hold) pozice akciového indexu S&P 500 je +3,71%. K maximálnímu propadu kapitálu (drawdown) ve výši -56% došlo během hypoteční krize v letech 2008/2009. Jedná se o nominální výnosy, nejsou zde tedy započítány dividendy, které bychom v reálném obchodování inkasovaly, samotný výnos by se tedy právě o tyto částky zvýšil. Nicméně pro naši případovou studii toto není podstatné.

TEST #1 – strategie LONG křížení klouzavých průměrů – INDEX

Začneme úplně triviální myšlenkou, pravidlem, které spočívá v tom, že námi testovaný akciový index S&P 500 nakupíme v momentě, kdy se rychlý klouzavý průměr (MA50) dostane nad pomalý klouzavý průměr (MA200), tedy na základě výše uvedené podmínky bude v trhu identifikován UPtrend.

Jakmile se rychlý klouzavý průměr (MA50) dostane pod pomalý klouzavý průměr (MA200), nakoupeného akciového indexu S&P 500 se zbavíme, prodáme jej. Tedy klouzavé průměry využijeme čistě k časování vstupů a výstupů z obchodů.

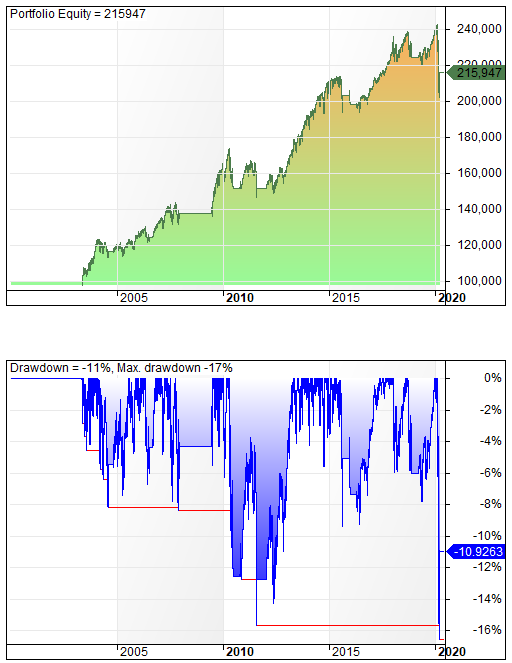

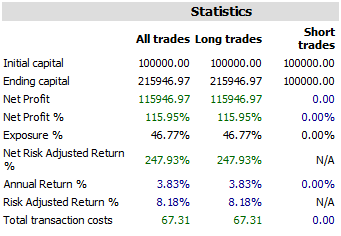

Níže přikládám výsledky provedeného backtestu na základě stanovené jednoduché podmínky křížení klouzavého průměru.

Porovnávat budu pouze dva parametry a to průměrné roční zhodnocení a nejvyšší dosažený propad kapitálu (maximální drawdown). Samozřejmě bych se mohl pouštět do hlubších úvah a zkoumat další sofistikovanější metriky, ale to už by bylo jaksi nad rámec dnešní studie.

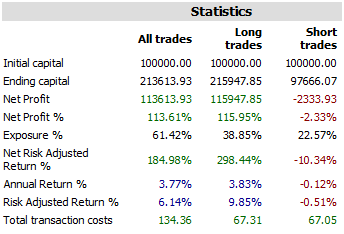

Použitím pravidla číslo #1 jsme se dostali na průměrné roční zhodnocení ve výši +3,81% s maximálním propadem kapitálu ve výši -17%. Ke zlepšení, v porovnání s prostým držením trhu, došlo v obou sledovaných parametrech.

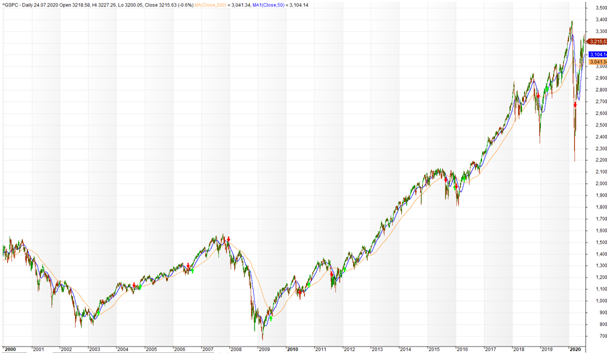

Takže namísto pouhého nákupu a držení indexu (strategie buy and hold) jsme v průběhu časového období provedli 9 obchodů. Následující přiložený graf ukazuje, jak přicházejí jednotlivé obchody. Zelené šipky jsou signály nákupu a červené šipky jsou signály prodeje.

Vidíte, že klouzavý průměr nás vlastně dostal z trhu těsně před hypoteční krizí. A to nás 1. července 2009 dostalo zpět do trhu.

TEST #2 – strategie LONG & SHORT křížení klouzavých průměrů – INDEX

Doposud jsme se bavili pouze o držení trhu na long stranu. Co kdybychom námi sledovaný index S&P 500 společně s long stranou obchodovali i na stranu short? Přinese nám tato podmínka nějaké zlepšení?

Tedy index S&P 500 budeme nakupovat v rámci stejných pravidel jako v případě testu #1, kdy dále přidáme vstupní podmínku pro short, tedy budeme spekulovat rovněž na pokles a shortovat budeme, jakmile rychlejší klouzavý průměr (MA50) překříží pomalejší klouzavý průměr (MA200) shora dolů.

Paradoxně zapojením podmínky pro short obchody jsem si moc nepomohli. Oproti prostému držení indexu se nám průměrné roční zhodnocení velmi nepatrně zvedlo a snížil se nám maximální pokles kapitálu. S touto strategií jsem dosáhli průměrného roční zhodnocení ve výši +3,77% při maximálním poklesu kapitálu ve výši -22%, jak vidíte na výše uvedeném výpisu.

Strategie křížení klouzavých průměrů – SHRNUTÍ

Samozřejmě bych mohl jít touto cestou dál a podívat se na různé kombinace period klouzavých průměrů a provádět optimalizace, ale cestou přílišné optimalizace se vydávat nechci. Stejně tak bych mohl použít jiné typy klouzavých průměrů. My jsme pracovali s jednoduchým klouzavým průměrem, existují např. klouzavé průměry exponenciální nebo vážený. Opět, použitím jiných typů klouzavých průměrů naše edge nijak výrazně nezvýšíme.

Co je hlavním účelem dnešní studie, tak ověřit si, zda nám klouzavé průměry dávají v porovnání s benchmarkem jistou pravděpodobnostní výhodu – EDGE. Na základě provedených testů strategie křížení klouzavých průměrů jsem zjistil, že tato mi skutečně může pomoci časovat vstupy a výstupy lépe, než prosté držení trhu, což se výrazně promítlo ve snížení expozice ztrát na medvědích trzích, tedy maximálním propadu kapitálu.

Rozhodně se ovšem nejedná o kompletní obchodní systém, který bych měl nasadit do živého obchodování. Smyslem této studie není vyloženě najít funkční strategii, ale ověřit si jednotlivé tržní tendence.

Filtrace trhů pomocí klouzavých průměrů

Právě jsme si ukázali, jak mi klouzavé průměry mohou pomoci časovat vstupy a výstupy do obchodů. Je zde ovšem ještě druhý způsob, jak s těmito pracovat. Zatím jsme tedy obchodovali jediný trh, akciový index. Co ale, když bychom chtěli pracovat s portfoliem různých akciových trhů. V tomto případě nám může klouzavý průměr posloužit jako filtr při výběru potenciálně vhodných akcií z našeho portfolia.

Vzal jsem si jednoduchou strategii založenou na tom, že budu nakupovat takové akcie z mého portfolia, které uzavřou nad svým 52 týdenním maximu. Pracovat budu opět s denními daty a nakupovat na close dne, který uzavře nad svým 52 týdenním maximem. Co se týče výstupního signálu, tak jakmile mnou nakoupená akcie uzavře pod svým 26 týdenním minimem, této se na close dne zbavím, tedy prodám ji. Strategie obchoduje akcie z indexu S&P 100, přičemž maximální počet otevřených pozic najednou jsem si stanovil na 10.

TEST #3 – breakout strategie LONG – AKCIE

V rámci testu #3 budu obchodovat pouze na long stranu, tedy budu spekulovat pouze na růst. Short pozice v rámci tohoto obchodního systému otevírat nebudu.

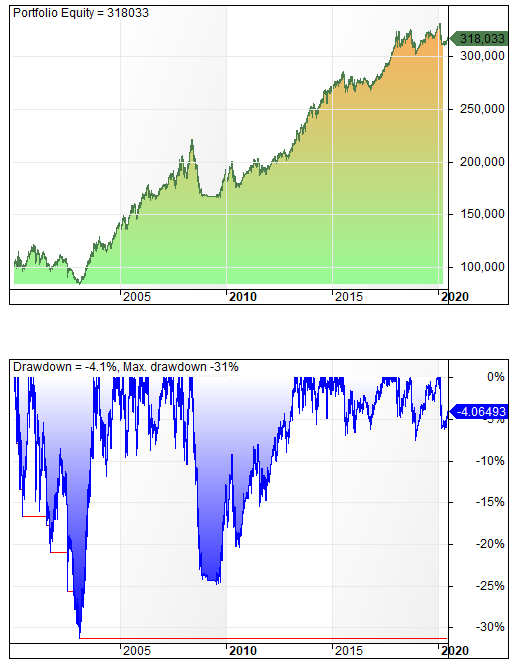

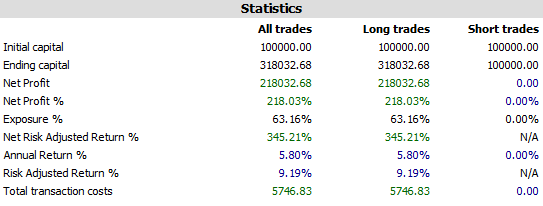

Za období od 1.1.2000 do 30.6.2020 tato strategie zhodnotila počáteční kapitál v průměru o +5,8% ročně. Jak můžete vidět z níže uvedené equity křivky tohoto jednoduchého obchodního systému bez použití filtru, strategie měla během hypoteční krize v roce 2008 poměrně hluboký drawdown, konkrétně -31%.

TEST #4 – breakout strategie LONG s filtrací – AKCIE

Jedna ze základních tradingových rad zní, nakupujte akcie pouze tehdy, když širší trh (akciový index) má růstovou tendenci, a naopak, pokud směřuje dolů, prodávejte.

Logicky, právě zakomponováním tohoto pravidla do našeho obchodního systému, by jeho výsledky mělo výrazně zlepšit. Ovšem trading není černobílý a ne vše, co se nám na první pohled zdá být logické, může být funkční. Proto je dobré si danou myšlenku, dané pravidlo, ověřit na historických datech, zjistit, zda je skutečně funkční.

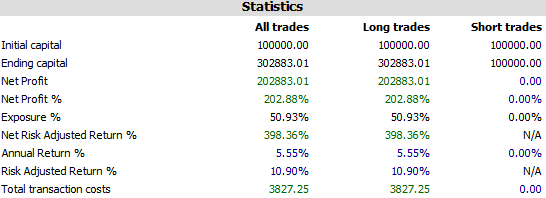

V rámci tohoto testu použiju index S&P 500 jako filtr a akcie z mého portfolia pomocí daného obchodního systému budu nakupovat pouze v případě, když index S&P 500 bude růst. Růst indexu je v tomto případě definován na základě podmínky, kterou jsem si stanovil v úvodu. Tedy že jeho rychlejší klouzavý průměr (MA50) se bude nacházet nad pomalejším klouzavým průměrem (MA200). Jakmile rychlejší klouzavý průměr (MA50) překříží pomalejší klouzavý průměr (MA200) shora dolů, všech nakoupených akcií se zbavím.

Co se týče výsledků v rámci testu #4, tak tato strategie vykazuje za testované období průměrné roční zhodnocení kapitálu ve výši +5,55% s maximálním poklesem kapitálu ve výši -16%. Ačkoliv její průměrné roční zhodnocení, oproti strategie bez filtru, nepatrně kleslo, výrazně, téměř dvojnásobně se snížil maximální drawdown a celkový průběh equity je daleko plynulejší, bez výrazných výkyvů.

POUŽITÍ klouzavých průměrů – SHRNUTÍ

Z výsledků je na první pohled patrné, že použití klouzavého průměru, případně jeho kombinací, přináší poměrně silné edge z hlediska ochrany kapitálu.

Ve všech provedených testech jsme se přesvědčili o tom, jak díky zakomponování jednoduché podmínky došlo k až dvojnásobnému snížení maximálního propadu kapitálu (drawdownu). Osobně pravidlo filtrace obchodních signálů podle indexu používám v řadě svých mechanických obchodních systémů.

Co se týče použití klouzavých průměrů jako konkrétních vstupních a výstupních podmínek obchodního systému, tak v tomto nespatřuji žádné výrazné edge. I přestože se jedná o funkční přístup, tak v porovnání s benchmarkem, tedy prostým držení indexu, jsme nedosáhli z hlediska výkonnosti lepších výsledků, a našim cílem je překonat index. V trzích se dají najít daleko výraznější pravděpodobnostní výhody, EDGE.

Abych to tedy jednou větou shrnul, tak za mě rozhodně, klouzavý průměr jako filtr trendu trhu ANO, jako konkrétní vstupní a výstupní technika NE.

PS: Jednotlivým obchodním stylům včetně obchodních systémů se věnuji ve svém VIP Clubu. Zde s ostatními členy obchoduji živě, v reálném čase. Členem se můžete stát ZDE >>>